На момент покупки недвижимости и получения ипотеки, я не увлекалась личными финансами совсем. По российской традиции я считала, что самый лучший способ вложения денег – это недвижимость. А раз своих средств не хватает, то ипотека поможет решить эту проблему. Если первый мой опыт выплаты ипотечного кредита я в целом оцениваю положительно, то второй опыт с более высокой суммой кредита, нет. В этой статье я оценю свои расходы на выплату кредита и сделаю вывод, насколько финансово обоснованным было брать такой ипотечный кредит.

Ипотечный кредит и мои выплаты

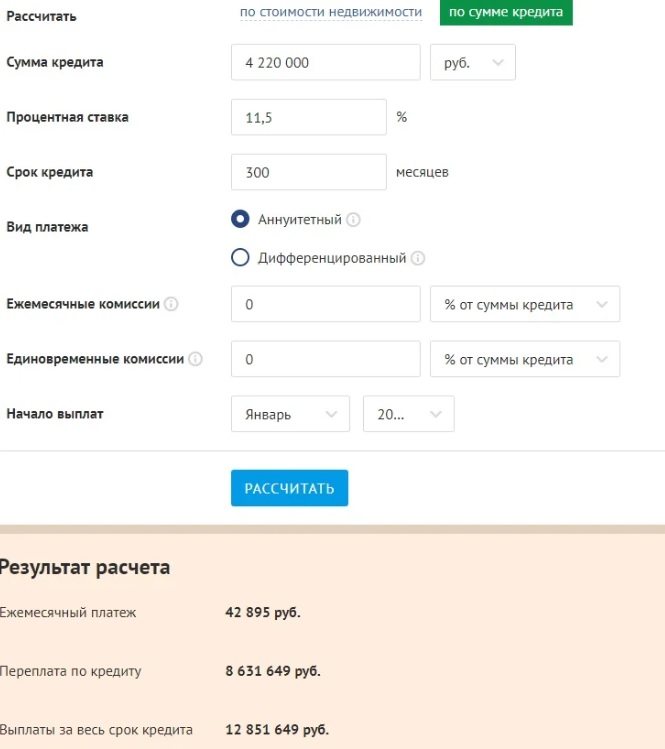

Изучив рынок новостроек в конце 2013 года, я выбрала для себя самый оптимальный вариант, исходя из важных для меня критериев. Стоимость понравившейся мне квартиры составляла 6,5 млн.руб. на уровне котлована (плюс 20 тыс. руб. требовалось на оформление документов). Мне не хватало 4,22 млн. руб.. Сделав запросы в разные банки, я выбрала самый минимальный процент по кредиту, который на тот момент равнялся 11,5% и максимальный срок кредита – 25 лет. Согласно ипотечному калькулятору мне предстояло делать следующие ежемесячные выплаты и переплатить большую сумму в конце периода.

В начае 2014 года я оформила ипотеку и приобрела квартиру.

Мои упущенные финансовые возможности

Посчитав свои расходы на ипотечный кредит за четыре года, у меня получилось, что в дополнение к 4,22 млн. руб. я выплатила около 590 тыс. руб.. В эту переплату вошли не только процентные выплаты, но и издержки связанные с ежегодными затратами на страхование. Страховку я покупала, потому что процентная ставка банка уменьшалась при её использовании. За четыре года мне удалось полностью закрыть кредит. Мне не нужно было платить за съемную квартиру, я также сильно экономила на текущих расходах. Наличие большого кредита сильно давило меня психологически, поэтому 80% своих доходов я сразу перечисляла на оплату кредита. За четыре года я смогла закрыть ипотеку, перечислив в банк за это время 4,81 млн. руб..

Для оценки того, насколько финансово обоснованным было мое решение по ипотеке, я решила рассчитать, какой доход я бы получила при самом консервативном сценарии вложений – банковском депозите. Я взяла средние ежегодные проценты по депозитам в 2014-2017 годах и посмотрела, какая бы сумма у меня накопилась на начало 2018 года, если бы я не брала ипотеку, а отдавала заработанные деньги в банк под депозит. Расчеты представлены в таблице ниже.

Исходя из мох расчетов, у меня бы могло получиться 9,33 млн.руб. на начало 2018 года. К тому моменту моя квартира также возросла в цене: с 6,5 млн. руб., до 8,2 млн. руб.. То есть, при самых консервативных оценках я потеряла 1,12 млн. руб.. Сумма потерь может оцениваться и выше при использовании более сложных финансовых инструментов.

Вывод

Мой пример показывает, что ипотека может стать невыгодным финансовым решением. В том случае, если бы я платила кредит дольше, то и упущенные возможности стали больше. В каждом конкретном случае нужно не бросаться с головой в ипотеку, а производить расчеты. В редких случаях ипотека может стать выигрышным решением, как например, с моей первой ипотекой, но об этом речь пойдет уже в другой статье.